Lange skjegg, lærjakker og mistanker om kriminell virksomhet er ikke nok til å si opp en forsikringskunde, mener Høyesterett. If Skadeforsikring må finne seg i å ha kunder tilknyttet Hells Angels.

Dommen innebærer at også vi som er medlemmer av det famøse sammensuriet kan puste lettet ut. Vi har fortsatt vern etter forsikringsavtaleloven, uavhengig av om forsikringsselskapene egentlig ønsker å bli kvitt oss.

Mer oppsiktsvekkende er det at selv ikke påstander om kriminalitet, forankret i uttalelser fra politiet, er nok til at forsikringsselskaper kan nekte noen å være kunde.

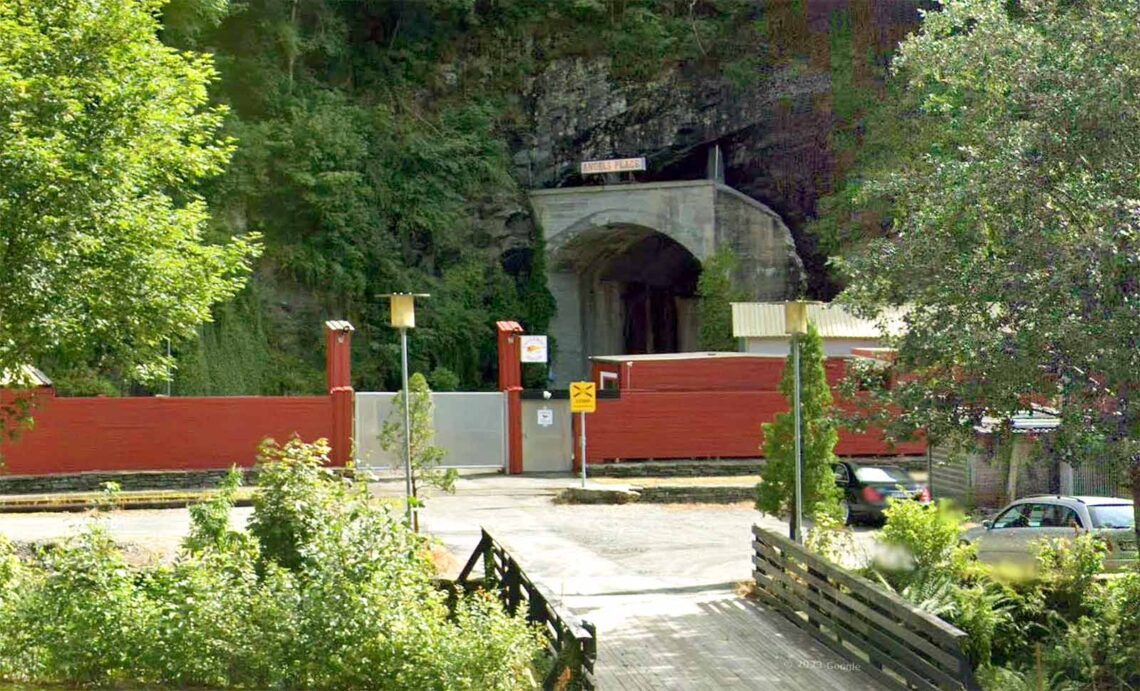

Saken startet i 2019, da If sa opp avtalen med eieren av verkstedet og klubblokalene som Hells Angels MC Bergen (HA Bergen) bruker. Begrunnelsen var at de ikke lenger ville tilby forsikring hvis det er «grunn til å tro at forsikringstakeren i større eller mindre grad er involvert i organisert kriminalitet, herunder er tilknyttet motorsykkelklubber omtalt som «1% MC-klubber».»

Forsikringen har løpt siden 2010, så det er tydelig at If i tiden før oppsigelsen endret sine interne rutiner i henhold til åpenhetsloven og internasjonalt press, som EUs direktiv om hvitvasking, KYC (Know Your Client)-prinsipper og retningslinjer fra OECD.

I oppsigelsen viste If til at bakgrunnen for selskapets nye politikk var «økt risiko» og faren for å bli «involvert i forhold som innebærer hvitvasking av ulovlige midler».

– Det er imidlertid ikke bestemmelser i disse lovene som er til hinder for å fortsette forsikringsforholdet i den aktuelle saken, mener retten.

1% MC-klubber

«[…] betegnelse på en motorsykkelklubb som selv definerer seg som lovløs og utenfor det norske samfunnet, med sine egne lover og regler. De anser seg som et brorskap, og en stor andel av medlemmene er straffedømt.»

Kripos i vedlegg til Straffelovrådets utredning i NOU 2020:4: «Kriminalisering av

deltakelse i og rekruttering til kriminelle grupper»

Etter forsikringsavtaleloven kan selskaper nekte å fornye en forsikringsavtale hvis det foreligger «særlige grunner» som gjør det rimelig å avbryte forsikringsforholdet.

Høyesterett mener at disse spesielle forholdene må ha direkte innvirkning på risikoen knyttet til forsikringsobjektet, «eller forhold som for øvrig har betydning for gjennomføringen av forsikringsforholdet».

Retten mener altså at det ikke har noen betydning for gjennomføringen av forsikringsforholdet hvorvidt en MC-klubb er involvert i kriminalitet eller ikke, så lenge det ikke utgjør direkte fare for skader på de forsikrede lokalene.

Dommer Kine Steinsvik påpeker at If ikke har hatt innvendinger til selve gjennomføringen av forsikringsforholdet. Det har også vært full åpenhet om at lokalene brukes av HA Bergen. Årlig forsikringspremie har vært betalt i rett tid, og det har aldri vært meldt skader i løpet av de ni årene If forsikret eiendommen.

– Ifs generelt manglende tillit til kunden, vurderinger av samfunnsansvar og egne forretningsmessige ønsker skal ikke kunne begrunne en oppsigelse, mener retten. Loven slår fast at selskapet «ikke uten saklig grunn» kan nekte noen forsikring som selskapet ellers tilbyr allmennheten.

Eieren av klubblokalene klagde først oppsigelsen inn til Finansklagenemden, og fikk medhold. If godtok ikke dette, så kunden tok saken til tingretten. If tapte, og anket videre til lagmannsretten og tapte der også. If nektet fortsatt å godta nederlaget, og anket videre til Høyesterett.

Saken må ha kostet millioner. Bare kundens saksomkostninger, som If nå må dekke, beløper seg til nær 430 000 kroner.

Den Hells Angels-tilknyttede kunden understreker at HA Bergen ikke er en kriminell sammenslutning, og at If ikke har ført bevis på at klubbmedlemmene eller klubben som sådan er straffedømte eller kriminelle.

– At If uavhengig av forsikringsavtalen mangler tillit til Hells Angels eller HA Bergen, er ikke relevant. Å åpne for at slik alminnelig mistillit kan begrunne oppsigelse av løpende forsikringsforhold, vil være vilkårlig og uthule forsikringstakerens vern etter forsikringsavtaleloven § 3-5 andre ledd, skriver advokaten i sin påstand.

If viste til muligheten forsikringsselskapene har til å drive med profilering av kundegrupper, basert på risikoprofil. Yngre, mannlige bilførere kan for eksempel måtte betale høyere premie fordi de er involvert i flere ulykker. Dette mener retten i grove trekk er irrelevant for adgangen til å få fornyet en løpende avtale.

Høyesteretts konklusjon er at Ifs anke forkastes i sin helhet og at selskapet ikke har sannsynliggjort at vilkårene for å kunne si opp avtalen er oppfylt.

En oppsigelse basert på mistanker, uten konkrete beviser for kriminell virksomhet er ugyldig.

Støtt Document ved å kjøpe bøker fra Document Forlag!