Selskapet bak BankID posisjonerer seg i forhold til EU-kommisjonens «digitale lommebok», som vi har skrevet om tidligere. De har lansert en gratis, digital ID i BankID-appen mange av oss har på mobilen.

Men når det er gratis er det gjerne slik at du er produktet.

Du har kanskje sett et bilde med informasjon om noe som heter Stø inne i BankID-appen. Trykker du på bildet kan du lese at Stø er den nye merkevaren selskapet BankID BankAxept AS skal bruke til fremtidige tjenester.

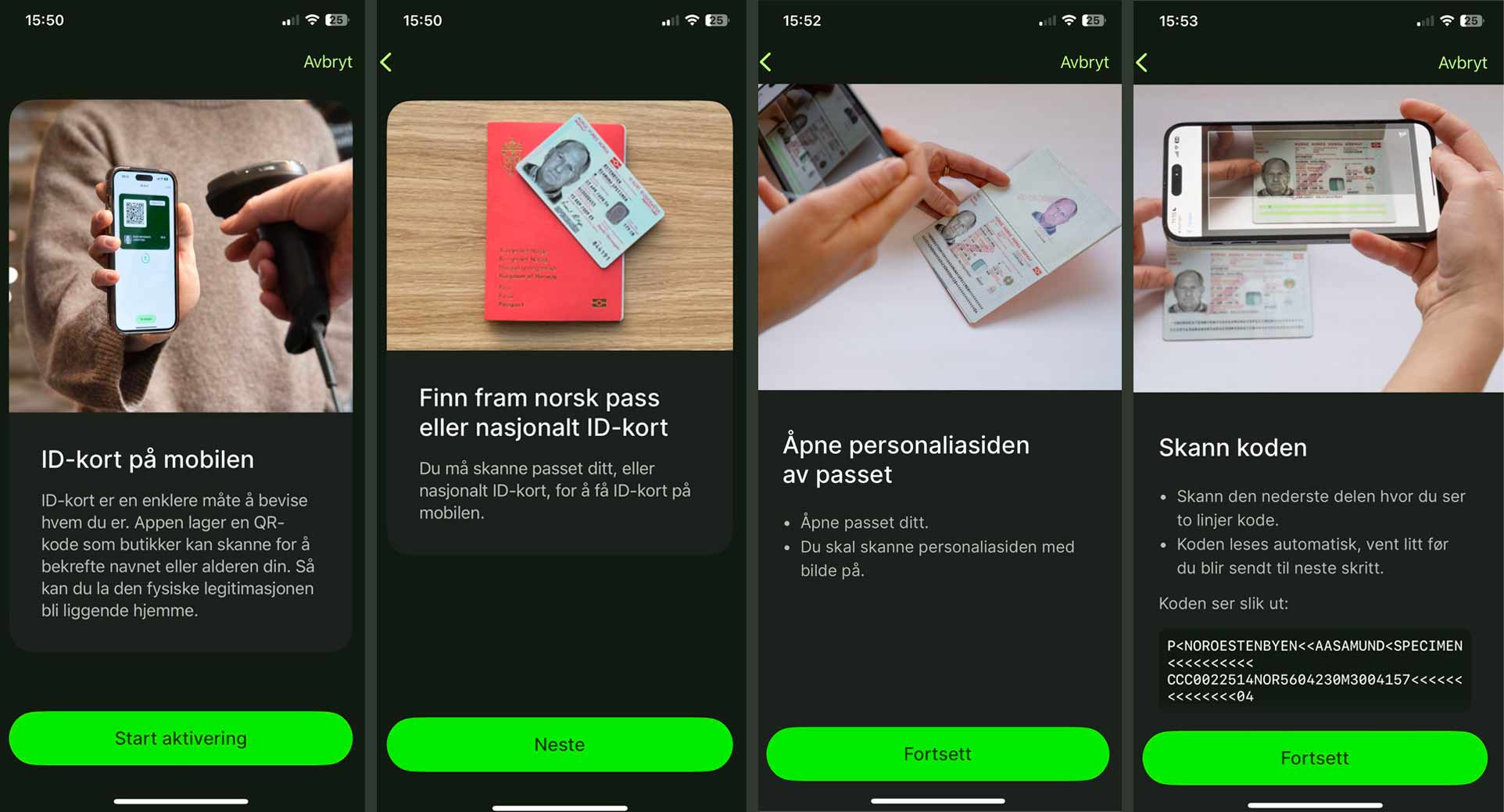

Ved å scanne passet eller det nasjonale ID-kortet med mobilen kan du få et gratis, digitalt ID-kort på mobilen, slik at du slipper å ta med deg legitimasjon ut av huset. Dette gjør det mulig for selskapet å lage betalingstjenester for bedrifter som vil sjekke identiteten din eller bakgrunnssjekke deg digitalt.

Slik ser det ut når du får tilbud om å lage gratis digital-ID i BankID-appen. (Montasje av skjermbilder/BankID)

4,5 millioner nordmenn har BankID, og over tre millioner har tatt i bruk mobilappen, ifølge selskapet. Potensialet for nye tjenester som kan tilbys disse brukerne er enormt. Nå skal det ikke lenger bare handle om bank, ID og betalingsløsninger. Derfor måtte en paraply med et passe generisk navn på plass, slik at hva som helst av tjenester kan puttes inn under den.

Og nettopp «hva som helst» – inkludert en elektronisk utgave av euroen – er det EU ønsker å putte inn i sin digitale lommebok gjennom det nye lovverket EUDI (European Digital ID framework) som Norge automatisk slutter seg til gjennom EØS-avtalen.

– Norge kan bli ledende

– Det er fantastisk at alle i Europa skal få en eID-lommebok som kan benyttes på tvers av sektorer og landegrenser. Norge kan ta en ledende posisjon i Europa ved å benytte BankID som nasjonal eID-lommebok, uttaler Jan Bjerved, leder for BankID, i en pressemelding.

Med gratis ID på mobilen er du med på å oppfylle EUs ambisjoner om økt samarbeid om digitalisering mellom offentlig og privat sektor. Jo flere med digital ID, desto bedre betalingstjenester kan tilbys næringslivet – der identiteten din er den egentlige salgsvaren.

De to første betalingstjenestene for bedrifter under Stø-paraplyen er digital bakgrunnssjekk og digital legitimering.

I begge tilfeller er det deg som privatperson og bruker som står i sentrum av handelstransaksjonen mellom leverandøren og selskapet som bruker tjenesten.

Hvis du trodde dataene i passet ditt utelukkende var tilgjengelige for politi og andre offentlige myndigheter, tok du feil. Når du har samtykket og scannet passet, eller nasjonalt ID-kort, dukker fotoet og den andre informasjonen fra dokumentet opp på skjermen i kassen i butikken, som vi ser på videoen under.

Stø legitimering lar seg integrere med alle moderne kassesystemer. […] Når systemet er på plass, kan kundens digitale ID-kort skannes av strekkodeskanner, og relevant personinformasjon og bilde blir vist umiddelbart til kasseoperatøren, heter det på Støs nettsted.

Med Støs bakgrunnssjekk kan bedrifter betale for å finne ut om du er terrorist, russisk oligark eller i en av de andre kategoriene av folk som står på EUs og FNs sanksjonslister. Dette er stadig flere bedrifter pålagt å finne ut av for å stoppe hvitvasking og lignende.

Produktsjef for BankID, Ole Petter Aasen, er uenig i at identiteten din er handelsvaren.

– Grensekryssende digitale tjenester krever at man også bør kunne bevise hvem man er, grensekryssende og digitalt. Samt at brukersteder og myndigheter i andre land må ha tillit til at løsningen kan stoles på. EUDI-forordningen gir brukerne mer kontroll over deling av egne data, og stiller krav om økt sikkerhet. Med EUDI er poenget at brukeren ikke er varen, understreker Aasen.

– EU setter ganske klare begrensninger med hensyn til hvem som kan dele data med hvem, i tillegg til kravet om full brukerkontroll. Dessuten, brukeren kan jo velge.

Tvang bankene til å åpne opp

Veien mot en felleseuropeisk ID-lommebok ble ryddet gjennom at bank- og finanssektoren ble åpnet for internasjonal konkurranse gjennom EU-direktivet Payment Service Directive 2 (PSD2).

Bankene ble tvunget til å dele dataene sine med hvilke som helst andre finansforetak i Europa. Dette baner veien for en paneuropeisk betalingsløsning, og den blir naturligvis digital. Dermed meldte behovet seg for en felles ID-løsning som fungerer hvor som helst i EU.

På toppen av denne grunnmuren kan det bygges et utall nye, digitale tjenester.

Det spiller ikke noen rolle for EU hvordan ID-løsningene ser ut i de forskjellige landene, så lenge de gjør det mulig å verifisere brukeridentiteter og utveksle transaksjonsdata over landegrensene.

Allerede EU-tilpasset

BankID i Norge er allerede tilpasset og godkjent for bruk i hele Europa, skriver selskapet på sine egne nettsider. Utvikling og drift har så langt kostet mer enn 5 milliarder kroner.

– Digitalt ID-kort er et første forsøk på å lage en tjeneste som kan være en del av en lommebok. Om BankID-appen som digital lommebok får en sentral rolle i Norge og EU er i stor grad opp til det offentlige, og dette er fortsatt et uavklart spørsmål, sier Ole Petter Aasen.

Hver BankID-transaksjon koster rundt kr 1,20. Dette betales av bankene og andre firmaer som bruker løsningen for å identifisere deg. Det ligger derfor økonomiske motiver for leverandøren til å få deg til å identifisere deg og logge deg inn så ofte som mulig.

Flere akronymer

Europeisk næringsliv har i økende grad blitt ilagt overnasjonale krav om å fungere som statens kontrollinstanser mot terrorfinansiering, hvitvasking og korrupsjon.

Sjargongen er allerede innarbeidet. Norske næringslivsfolk snakker nå uanstrengt om «AML» (Anti Money Laundering), «KYC» (Know Your Customer) og «PEP» (Politically Exposed Person). Akronymene har sitt utspring i den amerikanske FATCA-lovgivingen (Foreign Account Tax Compliance Act) og EUs anti-hvitvaskingsdirektiv, AMDL (Anti Money Laundering Directive).

Støs digitale bakgrunnssjekk er laget nettopp med tanke på de ovennevnte scenariene.

- Du legitimerer deg med BankID, uten personlig oppmøte

- Identiteten din sjekkes mot EUs og FNs sanksjonslister

- Systemet finner ut om du regnes som politisk eksponert person (PEP), er i nær familie eller kjent medarbeider av en PEP.

- Basisinformasjon som navn, folkeregistrert adresse og fødselsnummer gis ut

- Systemet holder oppsyn med endringer som påvirker kundeforholdet etter at det er innledet

– Sendes det forespørsler med persondata ut av landet under bakgrunnssjekken?

– Sjekkene foretas på systemer i Norge mot lister som lastes ned lokalt hvert døgn. EUs rammeverk legger ikke opp til sentrale, europeiske servere med data om innbyggere i alle land, så det er kun godkjente bedrifter og offentlige instanser som brukeren selv godkjenner deling med, som vil motta data om brukeren, opplyser Aasen.

Og bakom synger bankene

Vipps, BankID og BankAxepts EU-tilpasning er bankenes konsolidering av markedsmakt

Da Vipps, BankID og BankAxept fusjonerte i 2018 visste de at EU var godt i gang med å legge til rette for paneuropeiske betalings- og ID-løsninger gjennom eIDAS-forordningen. Det betydde at de globale aktørene ville melde sin ankomst også i Norge. Dette lovverket blir som kjent erstattet av et enda mer omfattende opplegg ved navn EUDI, den europeiske «digitale lommeboken».

Fra nyttår 2017 trådte det første betalingstjenestedirektivet i kraft, som lar andre selskaper enn bankene tilby betalingsløsninger i EU-markedet. Samtidig var utviklingen av den første digitale ID-løsningen i gang siden 2014 gjennom eIDAS-regulativet.

Senere ble betalingstjenestedirektivet avløst av PSD2, som går enda lengre i å legge til rette for et indre marked av elektroniske betalingstjenester på tvers av landegrensene.

Det var store endringer på gang, og norske aktører måtte prøve å sementere markedsposisjonen sin for å henge med videre. Derfor ble Vipps fisjonert ut som eget selskap i 2022 for å kunne bli med og danne en nordisk betalingsapp-gigant sammen med Danske Banks MobilePay og Pivo, en app fra finske OP.

Det er de fortsatt de samme 24 bankene og bankgrupperingene som eier Vipps og BankID BankAxept AS, gjennom holdingselskapet Vipps Holding AS.

Vipps Holding eier 100 prosent av Bankid Bankaxept AS og 65 prosent av Vipps. Danske Bank og OP eier de resterende 35 prosentene.

Hva er forskjellen på aksjonær-kapitalisme og interessent-kapitalisme?

Kjøp «Hvordan myndighetene bløffet oss» av Robert Malone!